房地合一怎麼稅 照過來

2015-07-22 02:53:04 聯合報 記者沈婉玉

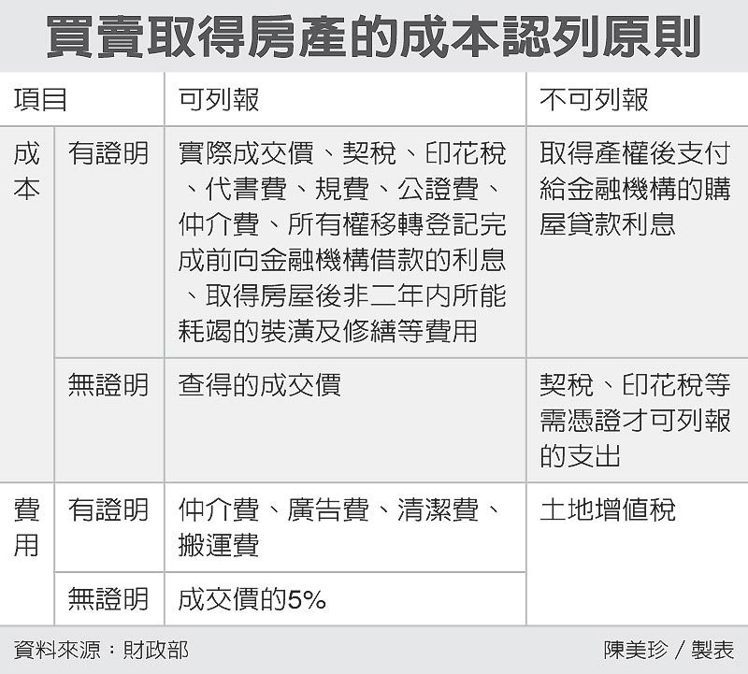

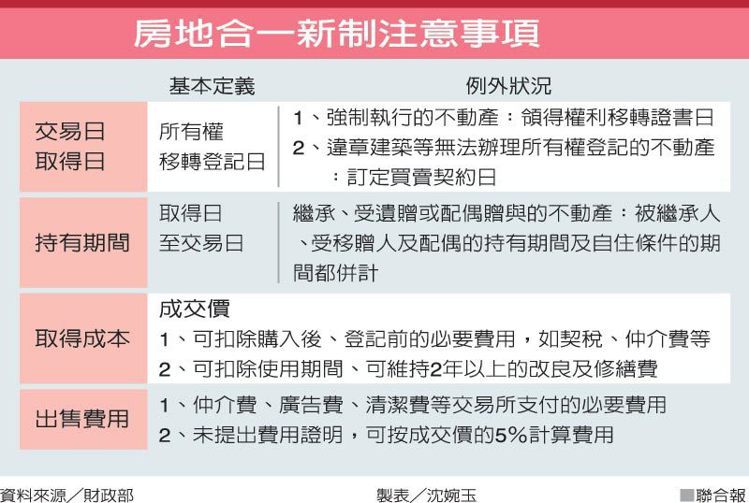

不動產房地合一實價課稅新制明年上路,財政部昨天公布房地合一申報作業要點,詳細規定課稅範圍、交易日及取得日等相關定義,包括哪些可列為成本費用,以及避免外資炒房等相關規定。

房地合一新制影響所有明年取得及持有期間不滿2年的不動產,範圍很大。賦稅署副署長蔡碧珍表示,在取得成本及出售費用方面,房地合一稅採從寬認定;出售不動產有損失時,若適用的新舊稅制不同,不得互抵。

蔡碧珍表示,房地合一稅是按不同的持有期間來課稅,也就是「取得日」至「交易日」的期間。原則上,交易日及取得日是以所有權移轉的登記日來認定,但若屬強制執行、或違章建築等無法辦理所有權登記的不動產,則以領得權利移轉證書日及訂定買賣契約日來認定。

okok13513 發表在 痞客邦 留言(0) 人氣()

裝潢修繕費用列入成本可報列。一般來來說金額比較高,節稅效果明顯,所以如果房子有裝潢記得向業者索取發票,以利報列。

房地合一課稅新制明年實施,財政部昨(21)日發布最新作業規定,個人出售房地按新制課稅者,其購入房地達可供使用狀態前支付的費用,包含所有權移轉前向銀行借款的利息,均可視為成本自利得中減除;相關費用最低則可按成交價的5%計算。

財政部昨天發布「房地合一課徵所得稅申報作業要點」,明訂個人房屋及土地交易所得,依成交價減除房地取得成本,及因取得、改良及移轉所支付的費用及其範圍。

其中,以出價取得(即買賣)者,出售房地的「取得成本」須出示相關證明文件才可以認列;出售房產的「費用」,則有兩種選擇,包括按實際提示的支出證明認列,無支出證明者,一律按成交價的5%計算。

並非納稅人可以舉證的成本或費用證明均可用來減稅,財政部規定,取得成本部分涵蓋範圍僅限:購入房屋、土地達可供使用狀態前支付的必要開銷,例如契稅、印花稅、代書費、規費、公證費與仲介費等。

至於在房屋及土地所有權完成移轉登記前,納稅人向金融機構借款且可證明用於購屋的利息支出,亦可視為成本並准予扣除。不過財政部強調,若取得產權後向金融機構借款購屋的利息支出,因屬房產取得後的期間費用,不在成本減除之列。

okok13513 發表在 痞客邦 留言(0) 人氣()

|

今天跟大家分享的是東京的家庭公寓

餐廳是一個家庭的凝聚所在

就算是日本寸土寸金的東京,在室內空間有限的情況下,

依然把最好的位置留給了餐廳⋯⋯

就等同把最好的 愛 留給了家人

東京 17 坪開放式家庭公寓

|

|

|

okok13513 發表在 痞客邦 留言(0) 人氣()